19 Reacties

3 jaar geleden

Volgens mij kan je je budgetoverzichtbhet beste starten door een maand of twee al je uitgaven te noteren - eventueel al opgedeeld in categorieën (categorie vaste kosten, zoals huur/lening en energie, categorie werk/verplaatsing, categorie variabel voor boodschappen, uitjes, etc.).

Als je begint met een totaalbeeld van jouw uitgaven, kan je beter inschatten wat voor potjes je voor jouw persoonlijke situatie kan/moet aanhouden.

3 jaar geleden

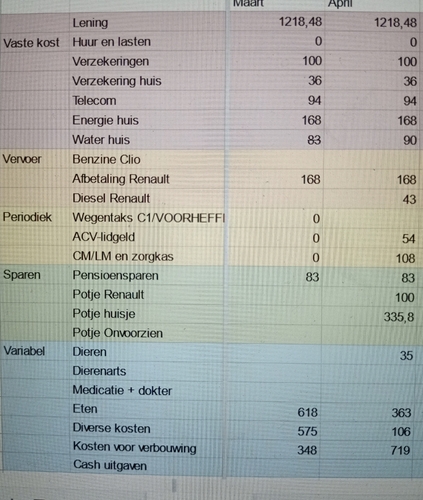

Eventjes nog een post. Maar de foto is een voorbeeldje van ons uitgavenpatroon anderhalf jaar geleden (coronatijd, verbouwingen, nog geen hond, niet zwanger, 2 volwassenen).

We werken niet met vaste potjes, maar we kunnen zo wel bijhouden waar hoeveel geld naartoe gaat en indien nodig bijsturen.

3 jaar geleden

Ik sluit me aan bij Sanfils, lijkt me een goed startpunt. Bij de meeste banken kan je in één keer je mutaties over een bepaalde periode downloaden in csv/excel. Die kun je dan vrij makkelijk sorteren en optellen.

En voor nog meer tips en weetjes vind ik Porterenee wel leuk op Instagram.

3 jaar geleden

Je kan ook de grip app downloaden, geeft best wel veel inzicht.

Ga gewoon eens een maand bijhouden wat je uitgeeft en aan de hand daarvan een budget creëeren. Ieders situatie is anders, dus lastig om het budget van een ander in perspectief te plaatsen.

En wat wil je doen met de budgetten? Kom je nu eigenlijk niet rond en wil je dat oplossen? Wil je ergens voor sparen? Een schuld aflossen?

3 jaar geleden

Ik adviseer mijn klanten om de nibud pagina te gebruiken als houvast. Zo zie je het gemiddelde van een huishouden van x aantal mensen. Natuurlijk komt het niet helemaal overeen en dat hoeft ook helemaal niet, maar als jij bijvoorbeeld €1000 uitgeeft aan boodschappen en een ander huishouden het red met €200 kan je daar eventueel op budgetteren. Ook geeft het veel inzicht, je vaste lasten weet je vaak wel maar de variabele lasten zijn lastiger.

https://persoonlijkbudgetadvies.nibud.nl/introductie

3 jaar geleden

Wij eten 5 dagen per week marley spoon, zo weten we voor 5 dagen per week precies wat we aan diner kwijt zijn. Verder houden we dan nog 30 euro per week aan voor de overige boodschappen incl toiletpapier,keukenpapier en wasmiddel etc.

Zodra het salaris gestort is gaan er vaste bedragen naar de spaarrekeningen en gezamelijke betaalrekening. Wat op de prive overblijft is voor mij om te besteden

3 jaar geleden

Bedankt voor de tips allemaal! Nibud is idd heel handig, ik was opzoek naar voorbeelden omdat ik zelf van mening ben dat wij echt veelste veel geld uitgeven. We kijken niet naar de prijs tijdens het boodschappen doen, pakken maar gewoon waar we zin in hebben. Als we eten willen bestellen of uit eten gaan doen we dit ook gewoon, ookal is dit soms 3 keer per week. En ik vind dat dat anders moet. We hebben geen schulden, en sparen ook. Maar ik merk toch dat ik op het einde van de maand me een beetje k*t voel omdat we zoveel geld 'opbrassen' 🥲

3 jaar geleden

Bedankt voor de tips allemaal! Nibud is idd heel handig, ik was opzoek naar ...

Ik zou van te voren bepalen wat je wil eten en met een lijstje naar de winkel.

Je zou afspraken kunnen maken dat jullie bijvoorbeeld maar 1 keer uit eten gaan en 1 keer eten bestellen.

3 jaar geleden

Wij hebben een excel lijst met daarin de vaste kosten, die zijn er elke maand, en een schatting van de variabele kosten: bijvoorbeeld boodschappen, dat kan bij ons nogal eens afwijken.

Dan sparen we elke maand automatisch een vast bedrag in potjes: huis, vakantie, baby, poezen, onvoorziene kostenpotje. En we keren onszelf elke maand een bedrag aan 'zakgeld' uit, hiermee kan je doen wat je zelf wilt (sparen, nieuwe kleren, hobby, etc).

3 jaar geleden

Bedankt voor de tips allemaal! Nibud is idd heel handig, ik was opzoek naar ...

Bij ons helpt het dat we nu wekelijks boodschappen bestellen. Het dwingt ons om even na te denken wat we die week willen eten. En omdat het dan in huis is is het ook minder makkelijk om het te laten verpieteren als je even geen zin hebt. Voorheen gingen we bijna dagelijks en dan is het toch verleidelijker om even makkelijk een afbakpizza te kopen of iets te bestellen ipv naar de supermarkt gaan.

3 jaar geleden

Wij hebben een extra bankrekening voor boodschappen, daar gaat elke maandag een standaard bedrag naar toe waar we het die week mee moeten doen 😊

3 jaar geleden

Wij merken het ook enorm dat we qua boodschappen maar in het winkelwagentje gooiden wat we wilden zonder te kijken naar de prijs of wat we daadwerkelijk zouden gaan eten die week. Kunnen we qua loon prima hebben, maar we vonden het ook zonde omdat er op deze manier veel over datum ging en we het weg moesten gooien. Met dat geld kun je veel leukere dingen doen.

Nu bekijk ik elke week de aanbiedingen en baseer daarop ons weekmenu. Mochten we dan nog dagen blanco hebben staan, vullen we dat vooraf in met iets wat ons lekker lijkt om die week te eten. Goed voor het budget en we gooien veel minder eten weg! Ook voor de bulkaankopen kijk ik naar de aanbiedingen, zoals leuke aanbiedingen op wasmiddel.

De tips hier zijn sws al erg waardevol! Wij hebben een Excel-sheet waarin onze vaste laten staan zodat we weten wat er maandelijks standaard uit gaat. Bij de bank hebben we ‘potjes’ ingesteld waar automatisch geld naartoe gaat voor bijv. onvoorziene uitgaven, extra aflossing en dat soort zaken.

Wat wij ook eens per jaar doen is de verzekeringen onder de loep nemen. Gewoon heel kritisch kijken of de verzekeringen nog wel goed bij de huidige situatie passen en evt. aanpassen. Uiteraard ook vergelijken om geen dief van je eigen portemonnee te worden. Geldt dan voor alle verzekeringen: niet alleen de zorgverzekering, maar ook auto, opstal, inboedel, aansprakelijkheid, rechtsbijstand, uitvaart en ga zo maar door. Onderhandelen met verzekeringsmaatschappijen wil ook nog wel eens helpen. Laat ze maar een prijsje maken voor alle verzekeringen en dan afdingen ‘omdat het elders tegen dezelfde voorwaarden goedkoper kan.’ Niet iedere maatschappij is er vatbaar voor, maar soms lukt het. Is niet typisch Nederlands om te doen, maar wie niet waagt, wie niet wint!

VRIEND

3 jaar geleden

Ik houd alle inkomsten en uitgaven bij in een excel lijst. In gebruik verder niet veel potjes, als de vaste lasten zijn betaald dan moeten we het doen met wat er over is, dat geldt dan voor alles, boodschappen, leuke dingen etc.

Wat hier goed helpt om de boodschappen een beetje binnen de perken te houden is online bestellen. Zo wordt je echt veel minder verleid om van alles en nog wat in je wagentje te gooien. Ik maak het week menu nav dr aanbiedingen. Groente en fruit haal ik op de markt of bij de groenteboer, dit scheelt serieus zó veel geld. daarnaast spaar ik dubbele koopzegels met ah Premium. zo spaar je ongezien best een lekker bedrag en je merkt er niet zo veel van☺️

3 jaar geleden

Wij hebben ING als bank en daarop kun je 'doelsparen'. Ik heb voor een aantal zaken een doel aangemaakt en daar gaat nadat wij onze salarissen hebben gekregen een vast bedrag op. Zo hebben we meer inzicht in hoeveel we uitgeven en het helpt je ook iets zuiniger aan te doen als je ziet dat het bedrag al bijna op is.

Wij kwamen erachter dat we uiteindelijk als je alles bij elkaar optelt toch ook wel veel geld uitgeven aan kleine aankopen, leuke dingen doen en eten (afhaal/uit eten). Dat vind ik zonde en dus hebben man en ik een bedrag per maand afgesproken wat we 'over houden' om van te sparen en te besteden aan wat je dan ook wil.

Ook hebben we een bedrag afgesproken als minimum aan spaargeld. Onder dat bedrag willen we gewoon niet uitkomen, zodat we altijd een fijne buffer hebben in geval van nood.

Nu we daar boven zitten sparen we minder, maar als we een dure uitgave hebben gedaan bijvoorbeeld sparen we bewust wat meer.

Wij zijn met 2 volwassenen en een dochter van bijna 2 jaar en hebben doelen voor o.a: boodschappen, benzine, uitgaven voor onze dochter (hier storten we de kinderbijslag op).

Voor de boodschappen reserveer ik €600 euro. Dit is inclusief luiers, persoonlijke verzorging, schoonmaak artikelen, duurdere koffiebonen, enz. We redden het er niet altijd mee (in de zomer letten we niet zo op 😅) maar grotendeels wel. Afhaal/uit eten komt niet uit dit potje overigens.

Benzine staat op €250 euro. Daar houden we vaak iets van over, afhankelijk van eventuele uitstapjes die we maken.

Daarnaast sparen we standaard €50,- per maand voor onze dochter en leggen we €100 in in een huishoudpotje (voor kosten/aankopen in en om huis).

Verder hebben we een excel met onze inkomsten en uitgaven voor een goed overzicht.

Je zou natuurlijk je eventuele teruggave op je hypotheek maandelijks als voorlopige aanslag vooraf kunnen laten betalen door de belastingdienst. Wij doen dit expres niet, zodat we 1x per jaar een leuk 'spaar' bedrag terugkrijgen.

Zet alles gewoon eens op een rijtje qua inkomsten en uitgaven en beslis daarna wat je per maand maximaal wil besteden aan bepaalde zaken. Als je daar dan potjes voor maakt en een spaardoel opzet ga je bewuster om met je geld en voel je je wellicht ook beter! Al mag je, mits je het kan missen, natuurlijk ook gewoon lekker leven van je geld!

3 jaar geleden

Kijk eens op de website + instagram van Porterenee. Heel fijne en duidelijk info over budgetteren, sparen, beleggen etc. Ik haal er veel inspiratie van op. Ze heeft eventueel ook cursussen om het te leren 😁